Changer d’assurance auto ou mettre fin à un contrat peut vite devenir un véritable casse-tête pour les conducteurs. Entre les délais à respecter, les motifs valides de résiliation, et les démarches administratives souvent complexes, mieux vaut bien connaître ses droits pour éviter les mauvaises surprises. Que ce soit pour profiter d’une offre plus avantageuse chez Allianz, MAAF ou encore Macif, ou pour adapter son contrat à un changement de situation, la clé réside dans la maîtrise des règles encadrant la résiliation. Dans cet article, découvrez un panorama complet sur vos droits en matière d’assurance automobile, avec un focus sur les procédures à suivre, les raisons légitimes de résiliation, et les pièges à éviter.

Comment bien gérer la résiliation de son assurance voiture : les droits essentiels de l’assuré

Resilier son assurance voiture n’est pas juste une formalité, c’est un vrai acte juridique encadré par le Code des assurances. Ce dernier pose un cadre clair pour protéger l’assuré tout en assurant une certaine stabilité au marché. Voici les droits fondamentaux à connaître :

- Résiliation à l’échéance annuelle : l’assuré peut rompre son contrat à chaque date anniversaire en respectant un préavis de deux mois.

- Loi Hamon et amendement Bourquin : permettent une résiliation infra-annuelle pour les contrats d’assurance auto depuis 2015 sans justification après la première année.

- Résiliation pour changement de situation : déménagement, changement de profession, mariage, retraite… le contrat peut être résilié dans les 3 mois suivant l’événement.

- Résiliation en cas d’augmentation de la prime : une hausse hors indexation ouvre un droit de résiliation sous 30 jours.

- Résiliation pour non-paiement des primes : le contrat peut être résilié par l’assureur après mise en demeure et délais légaux.

Ce cadre légal permet d’agir en connaissance de cause, que vous soyez chez Groupama, Direct Assurance ou La Parisienne.

Zoom sur la résiliation à l’échéance annuelle : mode d’emploi

Tout contrat d’assurance par défaut court sur une année. Pour résilier à l’échéance, la loi impose d’avertir l’assureur par lettre recommandée avec accusé de réception au moins deux mois avant la date butoir.

Voici une checklist pour ne rien oublier :

- Consultez la date exacte d’échéance mentionnée dans votre contrat ou sur votre avis d’échéance.

- Rédigez une lettre, claire et précise, mentionnant votre volonté de résilier à cette date.

- Envoyez-la par lettre recommandée avec accusé de réception.

- Conservez le récépissé et une copie de la lettre.

Pour éviter toute erreur, certains assurés préfèrent utiliser des services en ligne qui facilitent l’envoi de lettres recommandées électroniques, une option tout à fait valide depuis la loi de 2014. Ce point est particulièrement important pour ceux qui ont une assurance voiture chez Natixis Assurances ou L’olivier Assurance, où la précision des dates est clé.

Les cas particuliers de résiliation d’assurance voiture : les droits qui protègent l’assuré

Parfois, la vie change brusquement et votre assurance doit suivre. Plusieurs situations spécifiques vous permettent de résilier de manière anticipée, souvent sans pénalité. Voici un aperçu :

- Changement d’adresse : même région ou départ pour un autre département, vous avez trois mois pour demander la résiliation.

- Modification professionnelle : une nouvelle profession peut modifier le risque assuré, justifiant la résiliation.

- Événements familiaux : mariage, divorce, changement de régime matrimonial impactent directement l’assurance voiture.

- Retraite ou cessation d’activité : ces transitions majeures ouvrent également un droit de résiliation.

La jurisprudence et la loi sont très claires pour éviter que l’assureur ne fasse obstacle si le changement impacte le risque. Une simple lettre en recommandé avec accusé de réception suffit souvent.

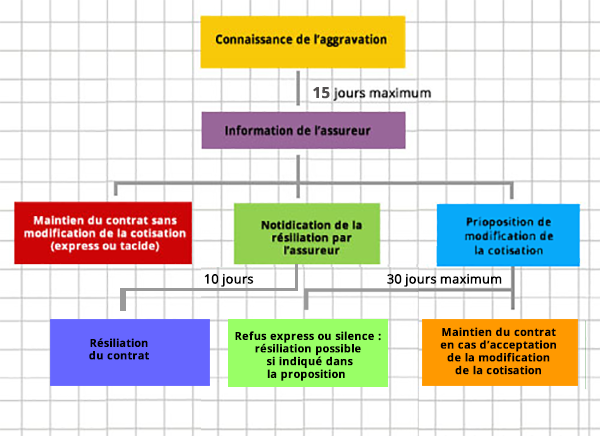

La résiliation après sinistre : droits et limites

Le sinistre est un épisode délicat. L’assureur peut vouloir mettre fin au contrat, mais cette faculté doit être mentionnée explicitement dans les conditions générales. La notification doit intervenir dans le mois suivant la connaissance du sinistre, et de votre côté, vous avez également le droit de résilier dans le mois suivant l’avis de l’assureur. Pas question d’improviser, tout est réglementé.

Un conseil : after un sinistre, gardez un œil sur les notifications d’AXA, GMF ou Allianz, et n’hésitez pas à faire jouer la concurrence à l’aide d’un comparateur en ligne. Cela pourrait vous faire économiser plusieurs centaines d’euros.

Quelles formalités respecter pour une résiliation efficace de son assurance auto

Résilier sans prise de tête est possible, à condition de suivre les bonnes pratiques :

- Privilégiez la lettre recommandée avec accusé de réception : c’est la preuve fiable d’envoi et de réception.

- Utilisez les options électroniques : l’envoi par mail avec signature électronique quand il est proposé est tout aussi valable.

- Vérifiez les modalités spécifiques du contrat : certains contrats comportent des clauses particulières, notamment chez Direct Assurance ou MAAF.

- Respectez les délais : même un léger retard peut entraîner le refus de résiliation.

- Gardez précieusement vos preuves : récépissé, emails, captures d’écran.

| Mode d’envoi | Validité | Conseils pratiques |

|---|---|---|

| Lettre recommandée avec accusé de réception | Très fiable et reconnue par la loi | Envoyer en avance et conserver le récépissé |

| Courrier électronique certifié | Officiellement reconnu depuis 2014 | Utiliser une plateforme certifiée, horodater l’envoi |

| Notification via l’intermédiaire (courtier, agent général) | Souvent acceptée si prévue dans le contrat | Vérifier la clause contractuelle et conserver une preuve |

Les conséquences de la résiliation : ce que tout assuré doit savoir

Une fois la résiliation prise en compte, plusieurs éléments se mettent en place :

- Fin de la garantie à la date effective : aucun risque couvert après cette échéance.

- Remboursement au prorata : si vous aviez payé en avance, vous récupérez la partie non utilisée.

- Obligations post-résiliation : restituer des documents, obtenir un relevé d’information (indispensable pour votre prochain contrat chez Macif ou L’olivier Assurance).

- Garanties subséquentes : certaines couvertures, comme la responsabilité civile, peuvent continuer pour des sinistres déclarés après résiliation.

Un petit tableau récap’ des impacts, c’est toujours plus clair :

| Conséquence de la résiliation | Délais / modalité | Impact pour l’assuré |

|---|---|---|

| Fin de la couverture | Date d’effet de la résiliation | Plus aucune garantie après ce jour |

| Remboursement primes non courues | 30 jours maximum après résiliation | Récupération des montants payés d’avance |

| Fourniture de relevé d’information | Immédiate ou sous peu | Essentiel pour souscrire une nouvelle assurance |

| Garanties subséquentes | Selon contrat et sinistre | Protection prolongée temporaire |

Gardez l’œil ouvert : éviter les pièges et optimiser votre assurance auto

Comment ne pas tomber dans les pièges des mauvaises surprises ? Voici quelques astuces pour garder la main sur votre assurance :

- Comparez régulièrement : secteurs comme l’assurance auto évoluent vite, regardez du côté d’Allianz, GMF, ou Natixis Assurances pour rester à l’affût des meilleurs tarifs.

- Vérifiez toujours les clauses spécifiques : un contrat mal lu peut cacher des conditions restrictives de résiliation.

- Utilisez des comparateurs en ligne : des plateformes comme celle de Midi Assurances Conseils facilitent la prise de décision.

- Anticipez les changements : pensez à informer votre assureur rapidement en cas de sinistre ou changement de situation.

- Évitez les erreurs à la souscription : se tromper sur les informations peut compliquer une résiliation ou entraîner des refus, consultez ce guide complet.

Pour une lecture complémentaire, jetez un œil aussi sur ce que couvre exactement l’assurance voiture, ça aide à bien comprendre ce pour quoi vous payez.