Se lancer dans le monde de la conduite est une aventure excitante, mais pour les jeunes conducteurs, trouver une assurance auto adaptée peut vite tourner au casse-tête. Entre tarifs souvent salés, garanties variées et la pression de faire le bon choix, l’assurance auto n’est pas qu’une simple formalité. Cet article démêle l’essentiel pour aider les jeunes à décoder leurs options, maîtriser leur budget, et rouler en toute sérénité avec une protection adéquate.

Comprendre les spécificités de l’assurance auto pour jeunes conducteurs

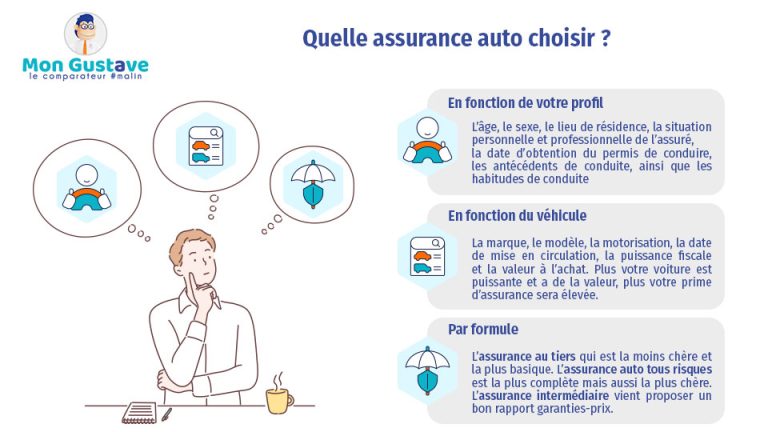

Pour les compagnies d’assurance comme MAIF, AXA ou Groupama, un jeune conducteur est défini comme une personne titulaire d’un permis depuis moins de trois ans. Ce profil, jugé plus à risque, se voit appliquer des primes supérieures pouvant parfois doubler la facture standard. Mais que cache cette différence ? Les statistiques montrent que les nouveaux conducteurs sont effectivement plus fréquemment impliqués dans des sinistres. Par conséquent, les tarifs tiennent compte du risque de dommages, mais aussi du type de véhicule, souvent plus sportif ou moins sécuritaire.

- Maturité et expérience limitent le risque et donc la prime.

- La valeur du véhicule influence significativement le coût de l’assurance.

- Les antécédents de conduite, même courts, jouent un rôle-clé dans la tarification.

| Situation du conducteur | Majoration avec permis classique | Majoration avec conduite accompagnée |

|---|---|---|

| Permis de moins de 3 ans | 100 % | 50 % |

| 1 an sans sinistre responsable | 50 % | 25 % |

| 2 ans sans sinistre responsable | 25 % | 12,5 % |

| 3 ans sans sinistre responsable | 0 % | 0 % |

À noter que la conduite accompagnée se révèle être un véritable allié pour diminuer la facture d’assurance, avec des réductions pouvant atteindre la moitié du coût initial. Pour s’informer davantage, les jeunes conducteurs peuvent consulter des conseils complets sur l’importance de l’âge en assurance.

Les formules d’assurance : quelle couverture choisir ?

Pour les jeunes conducteurs, le choix de la formule d’assurance nécessite un juste équilibre entre budget et protection. Voici un aperçu des options principales :

- Assurance au tiers : la couverture obligatoire, destinée à couvrir les dommages causés à autrui. C’est la formule la plus économique, idéale pour les véhicules de faible valeur.

- Formule intermédiaire : elle s’ajoute à la responsabilité civile des garanties contre le vol, l’incendie, ou le bris de glace, un bon compromis pour protéger un véhicule un peu plus précieux.

- Formule tous risques : la crème de la crème en matière de couverture, cette formule protège des dégâts personnels et matériels quelle que soit la responsabilité. Indispensable pour les voitures neuves ou haut de gamme.

| Couverture | Formule au tiers | Formule intermédiaire | Formule tous risques |

|---|---|---|---|

| Responsabilité civile | Oui | Oui | Oui |

| Vol / Incendie | Non | Oui | Oui |

| Bris de glace | Non | Oui | Oui |

| Dommages tous accidents | Non | Non | Oui |

Chacun de ces choix doit se faire en tenant compte du profil du conducteur, de la valeur du véhicule, mais aussi des options complémentaires telles que l’assistance 24/7 ou la protection juridique. Des compagnies comme La Parisienne, Assuréo ou Direct Assurance proposent régulièrement des offres qui méritent d’être investiguées sur meilleures offres assurance auto.

Optimiser son contrat d’assurance jeune conducteur et réduire les coûts

Personne n’aime se ruiner pour assurer sa première voiture. Heureusement, plusieurs astuces permettent d’atténuer ce poids financier :

- Augmenter la franchise : cela réduit la prime annuelle, en contrepartie d’une participation plus importante en cas d’accident.

- Profiter des réductions : stages de conduite accompagnée, véhicules équipés de dispositifs antivol, et bonus de bonne conduite sont souvent récompensés.

- Comparer régulièrement : même avec un contrat signé, revoir les tarifs avec des outils comme les comparateurs d’assurance en ligne est essentiel. Cette vigilance permet de bénéficier d’offres plus attractives au fil du temps.

- Choisir un véhicule adapté : privilégier un modèle d’occasion peu puissant limite la prime.

- Éviter les sinistres responsables : un bon comportement au volant reste la clé pour diminuer la surprime au fil des années.

| Action | Effet sur le coût de l’assurance | Recommandé pour |

|---|---|---|

| Augmentation de la franchise | Réduit la prime | Conducteurs disposant d’économies pour couvrir une franchise élevée |

| Conduite accompagnée | Réduction de 50 % | Jeunes conducteurs débutants |

| Véhicule avec dispositif antivol | Réduction potentielle | Tous |

| Comportement de conduite exemplaire | Bonus malus favorable à moyen terme | Conducteurs à long terme |

| Utilisation d’un comparateur web | Économies moyennes de 335 € par an | Jeunes conducteurs cherchant le meilleur rapport qualité/prix |

Parmi les acteurs du marché, MMA et Amaguiz se distinguent par leur accompagnement personnalisé et leurs remises spécialement conçues pour les jeunes conducteurs. Pour élargir ses horizons et faire un choix éclairé, il est possible de consulter des guides utiles sur comment choisir son assurance auto ou encore sur comment économiser sur son assurance auto.

Illustrations concrètes avec des profils types de jeunes conducteurs

Pour mieux saisir les options qui s’offrent aux jeunes conducteurs, voici deux exemples parlants :

- Marie, 22 ans, étudiante en ville : Avec un budget serré, elle privilégie une formule au tiers complétée par une assistance panne 0 km. Elle opte pour une voiture ancien modèle, ce qui limite sa prime.

- Julien, 25 ans, jeune actif : Il a choisi une voiture neuve et mise sur une formule tous risques avec une garantie conducteur renforcée, gage de sérénité pour sa première voiture et son investissement.

Ces cas pratiques offrent un aperçu des solutions adaptées aux situations courantes. Pour rester informé et éviter de basculer dans l’incertitude, n’hésitez pas à approfondir vos connaissances notamment via des contenus comme ne laissez pas la confusion de l’assurance automobile vous conduire à l’insécurité.

L’importance des outils digitaux pour choisir sa meilleure assurance

Les comparateurs en ligne sont devenus incontournables en 2025, donnant accès à une transparence complète sans passer des heures à consulter chaque assureur un par un. Un clic suffit pour obtenir une palette d’offres incluant celles de Generali ou L’olivier Assurance, avec la possibilité de trier selon les besoins, garanties ou tarifs.

- Gain de temps considérable.

- Visualisation claire des garanties et exclusions.

- Comparaison des primes ajustées au profil réel.

- Accès aux avis clients et à des conseils personnalisés.

Et cerise sur le gâteau, l’utilisation de ces outils peut apporter des économies significatives, en moyenne 335 euros par an, un vrai plus pour les jeunes conducteurs qui veulent profiter sans se ruiner.