Changer d’assurance voiture peut rapidement devenir un casse-tête quand on ne sait pas trop à quel moment ni comment s’y prendre. Pourtant, en 2025, les règles sont plus souples et les démarches plus faciles qu’auparavant. Que ce soit pour alléger la facture ou mieux protéger son bolide, il est essentiel de maîtriser les étapes clés pour passer d’un assureur à un autre sans prise de tête ni risque de se retrouver sans couverture. De la loi Hamon à la gestion précise des délais, ce guide propose un tour d’horizon complet pour sortir gagnant(e) du changement d’assureur auto.

Quand est-il possible de changer d’assurance voiture et quelles règles respecter ?

Le point de départ essentiel à retenir est qu’une voiture ne peut en aucun cas rouler sans assurer sa responsabilité civile. Ce minimum légal interdit toute interruption entre deux contrats.

- Contrat d’assurance de plus d’un an : libre à vous de changer quand vous le souhaitez, grâce à la loi Hamon. Un préavis d’un mois est à respecter, mais c’est généralement votre nouvel assureur qui s’occupe de toutes les formalités pour que la transition soit fluide et sans délai.

- Contrat de moins d’un an : la résiliation est plus encadrée, vous devez attendre le premier anniversaire du contrat pour résilier sans motif, ou bien justifier un motif légitime (déménagement, changement de situation professionnelle, vente ou vol du véhicule, etc.).

Dans tous les cas, la règle d’or est simple : le nouveau contrat doit commencer dès le lendemain de la fin de l’ancien pour éviter toute rupture. Un contrôle rigoureux du calendrier est impératif pour rester dans les clous.

| Situation | Possibilité de changer | Formalités principales |

|---|---|---|

| Contrat > 1 an | Possible à tout moment | Résiliation via nouvel assureur avec préavis 1 mois |

| Contrat < 1 an | Possible uniquement à échéance ou motif légitime | Notification anticipée 2 mois avant échéance ou justificatif |

Quels avantages pour changer son assurance auto en 2025 ?

Voici quelques raisons concrètes qui poussent des milliers de conducteurs à faire le grand saut :

- Réduction du coût : grâce à une meilleure comparaison entre MAIF, AXA, Macif, Matmut, GMF, Groupama, Allianz, Maaf, Direct Assurance ou April, il est courant d’obtenir une économie significative sur la prime annuelle.

- Amélioration des garanties : certains assureurs proposent des options plus étendues ou une meilleure prise en charge des sinistres, notamment sur des postes comme le bris de glace ou la protection juridique.

- Qualité de service : une meilleure écoute client et la rapidité de traitement des dossiers sinistres avec des acteurs comme MAIF ou Allianz font pencher la balance.

Le secret ? Bien définir ses besoins réels selon l’usage du véhicule (citadine, voiture ancienne, usage intensif ou occasionnel) et se donner le temps pour comparer plusieurs devis comme ceux disponibles sur Midi Assurances Conseils.

| Assureur | Avantages clés | Offre typique |

|---|---|---|

| MAIF | Engagement écologique, bonne prise en charge | Multirisque avec assistance 0 km |

| AXA | Large réseau, services connectés | Formule tous risques personnalisable |

| Macif | Tarification compétitive, bonus attractif | Responsabilité civile + options |

| Matmut | Offres modulables, bon suivi sinistre | Protections individuelles étendues |

| Direct Assurance | 100% en ligne, souscription ultra rapide | Budget maîtrisé sans compromis sur la couverture |

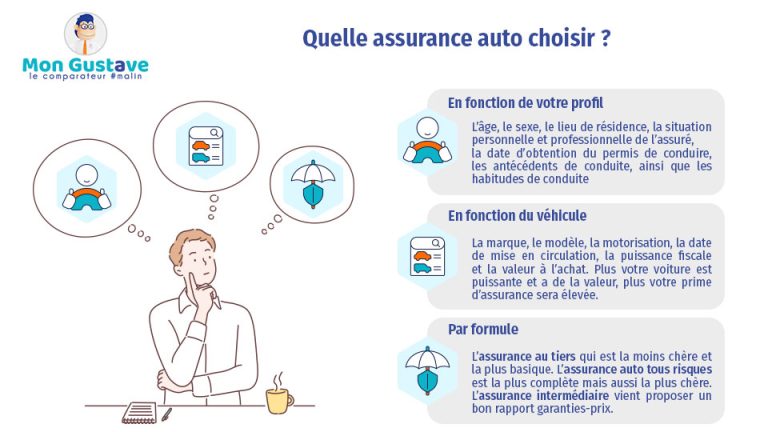

Comment bien choisir son nouvel assureur auto ?

Ne vous laissez pas séduire uniquement par le prix le plus bas. Mieux vaut miser sur un rapport qualité-prix équilibré. La démarche idéale :

- Identifier ses besoins : niveau de garantie, assistance, options indispensables comme l’individuelle conducteur ou la protection juridique.

- Consulter votre relevé d’information : ce document, que votre assureur vous fournit sur demande (plus d’infos ici), indique clairement votre bonus-malus et votre historique.

- Réaliser plusieurs devis en ligne sur des plateformes fiables incluant MAIF, Allianz, Groupama, April ou GMF pour comparer sans se perdre.

Une astuce de pro : privilégiez un assureur qui propose un service client réactif et des démarches numériques simplifiées pour éviter les galères en cas de sinistre.

| Critère | Importance | Conseil |

|---|---|---|

| Tarif | Très élevé | Attention aux offres trop alléchantes sans garanties suffisantes |

| Garanties | Élevé | Concentrez-vous sur celles adaptées à votre usage |

| Service client | Moyen | Préférez les assesseurs disponibles et accessibles |

| Délai de carence | Important | Vérifiez qu’il est réduit ou nul pour éviter une interruption de couverture |

Les étapes clés pour changer d’assurance voiture sereinement

Changer d’assureur en 2025, c’est facile à condition de respecter un parcours balisé :

- Recherche et comparaison : plusieurs devis à la main, on analyse garanties, exclusions, franchises et tarifs.

- Souscription chez le nouvel assureur : réponse rapide, contrat clair, prise en charge de la résiliation de l’ancien contrat.

- Transmission des documents : permis de conduire, carte grise, relevé d’information et justificatifs éventuels.

- Confirmation de la prise d’effet : le nouveau contrat démarre dès la fin de l’ancien, sans aucun délai d’inactivité. Ici, c’est la magie du système moderne !

Petit secret de pro : privilégier un courtier ou une plateforme fiable comme Midi Assurances Conseils peut grandement simplifier la recherche et optimiser les négociations.

| Étape | Action | Conseil pratique |

|---|---|---|

| Recherche | Comparer différentes offres | Ne négligez aucune garantie importante |

| Souscription | Signer le nouveau contrat | Confirmer la prise en charge de la résiliation |

| Documents | Fournir permis, carte grise, relevé d’info | Demander un relevé récent à votre assureur actuel |

| Prise d’effet | Assurer continuité sans interruption | Vérifier la date exacte de début du nouveau contrat |

Quelques repères sur les démarches de résiliation

Depuis la loi Hamon, la résiliation est devenue beaucoup plus accessible :

- Pour un contrat de plus d’un an, c’est votre nouvel assureur qui lance la résiliation automatiquement après souscription. Vous n’avez quasiment rien à faire.

- Pour un contrat de moins d’un an, il faut attendre l’échéance annuelle, ou justifier un cas exceptionnel si vous souhaitez partir avant (perte d’emploi, déménagement…).

N’oubliez jamais qu’une voiture non assurée, même en dormant au garage, vous expose à des sanctions lourdes financières (500 à 3 750 euros d’amende) et juridiques.

Cette vidéo détaille clairement la démarche moderne et sécurisée de changement d’assurance auto, idéale pour ceux qui aiment voir les choses en action.

Pour comparer les offres des grandes compagnies comme Maaf, GMF, AXA ou Groupama, cette analyse vidéo permet de saisir les différences majeures.