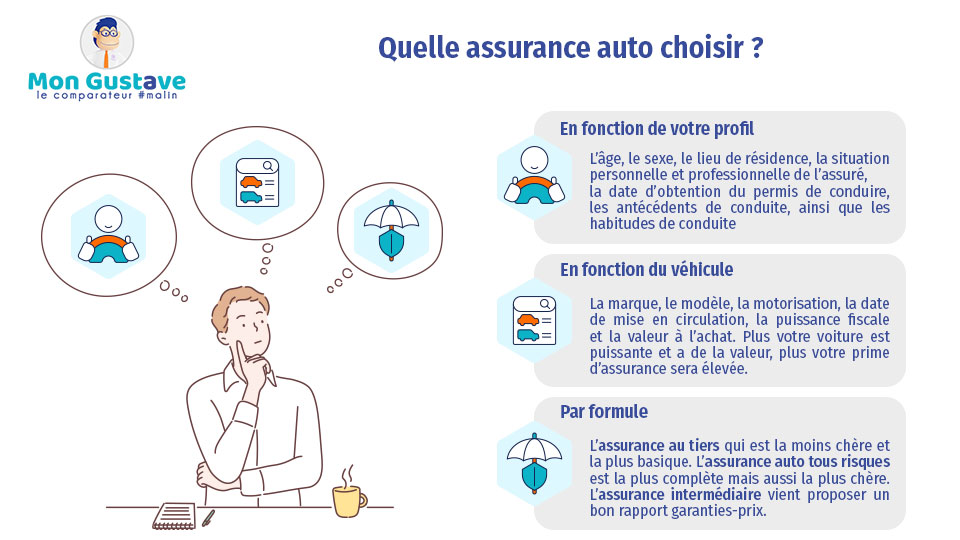

Quand on loue une voiture, l’assurance ne doit surtout pas être négligée. Entre les garanties incluses de base, les options payantes, et les subtilités des franchises, mieux vaut y voir clair avant de prendre le volant. Face aux nombreuses offres sur le marché, de la MAIF à Allianz en passant par AXA ou Direct Assurance, beaucoup de questions reviennent régulièrement. Que couvre réellement l’assurance d’un véhicule de location ? Peut-on compter sur son assurance personnelle pour être protégé ? Et quelles sont les clauses à surveiller pour ne pas se faire piéger ? Ces interrogations, fréquentes mais essentielles, méritent un tour d’horizon organisé et précis.

Les garanties indispensables dans l’assurance auto pour véhicule de location

Lorsqu’on réserve un véhicule de location, l’assurance minimale est généralement fournie avec le véhicule. Cette assurance de base comprend souvent :

- La responsabilité civile obligatoire, qui couvre les dommages causés à des tiers.

- La garantie vol et incendie, qui protège contre les risques liés au vol ou aux incendies du véhicule loué.

- L’assistance dépannage, souvent incluse pour éviter de rester à pied en cas de panne.

Cependant, cette couverture peut comporter une franchise non négligeable, somme restant à votre charge en cas de sinistre. C’est pourquoi la plupart des loueurs proposent des options complémentaires, comme la réduction ou suppression de franchise, la garantie dommages tous accidents, ou encore la protection contre le bris de glace.

Il est judicieux de comparer ces offres avec des assurances spécifiques, notamment celles proposées par des acteurs reconnus comme MAIF, Macif ou Groupama, qui proposent des formules adaptées, parfois plus avantageuses.

Quelles garanties compléter selon son profil et destination ?

Par exemple, si on prévoit un trajet longue distance ou des conditions rudes (zone montagneuse, route humide), il est recommandé d’ajouter des options comme :

- Protection contre les dommages corporels au conducteur, souvent exclue.

- Extension géographique, si le contrat initial limite la couverture à un seul pays.

- Assurance responsabilité civile étendue aux passagers ou à la charge transportée.

Les offres d’Allianz ou Generali parviennent à s’adapter à ce type de besoins spécifiques, tout en proposant des conseils experts pour ne rien laisser au hasard.

| Garantie | Description | Option payante ? |

|---|---|---|

| Responsabilité civile | Couverture des dommages causés à un tiers | Incluse |

| Vol et incendie | Protection contre vol et incendie du véhicule | Souvent incluse |

| Protection contre bris de glace | Réparation des vitres endommagées | Option |

| Réduction franchise | Minimise la part à votre charge en cas de sinistre | Option |

| Assistance dépannage | Intervention rapide en cas de panne | Souvent incluse |

Peut-on utiliser son assurance auto personnelle pour la location ?

C’est une question qui revient souvent avant de louer une voiture. En règle générale, l’assurance auto personnelle, comme celle souscrite auprès de la MAAF, la GMF, ou Direct Assurance, peut couvrir les véhicules de location, mais avec plusieurs conditions à respecter :

- La voiture louée doit être du même type que celle assurée (par exemple, petite citadine pour citadine).

- La durée de location doit être limitée, souvent moins de 30 jours.

- La personne louant doit être bien déclarée comme conducteur autorisé par son contrat.

Toutefois, certaines garanties ne sont pas automatiquement étendues — comme la garantie vol ou la réduction de franchise —, ce qui incite à souscrire une assurance complémentaire. Pour ceux qui souhaitent vraiment explorer leurs options, un coup d’œil au site spécialisé peut révéler les astuces pour économiser efficacement sur sa prime d’assurance.

Les exclusions à bien vérifier dans le contrat

Chaque contrat d’assurance stipule des exclusions très précises. Par exemple :

- Dommages causés en cas de conduite en état d’ivresse

- Utilisation du véhicule en dehors des zones autorisées

- Dommages dus à une mauvaise utilisation ou négligence (hors entretien classique)

- Exclusions fréquentes sur les pneus, le soubassement ou toits panoramiques

Un expert recommande de toujours bien lire la section des exclusions (que l’on peut retrouver facilement sur midiassurancesconseils.com) avant de signer, car ces clauses peuvent vite faire grimper la facture en cas de sinistre.

| Exclusion fréquente | Description |

|---|---|

| Conduite en état d’ivresse | La couverture est annulée si le conducteur est sous influence d’alcool ou drogues |

| Utilisation hors zone | La garantie ne s’applique pas si le véhicule sort de la zone géographique du contrat |

| Mauvaise utilisation | Exclusions en cas de négligence, comme s’asseoir sur le capot ! |

| Dommages aux pneus ou soubassement | Souvent exclus, sauf option spéciale prise auprès du loueur |

Comment choisir la meilleure assurance auto pour location selon son budget ?

En 2025, la concurrence fait rage parmi les assureurs comme MAIF, AXA, Generali ou encore Groupama. Trouver la bonne balance entre couverture et tarif n’est pas toujours simple. Pour faire le bon choix :

- Comparez plusieurs devis via des plateformes en ligne ou en contactant directement des assureurs.

- Analysez les plafonds de remboursement et le montant des franchises *

- Vérifiez les avis clients, notamment sur leur réactivité en cas de sinistre

- Pensez aussi aux options personnalisables, souvent proposées par des acteurs comme la Macif ou MAAF

Une étape pratique consiste à utiliser des comparateurs d’assurance pour obtenir un panorama clair, à l’image du site midiassurancesconseils.com, qui présente régulièrement les meilleures offres du moment.

| Critère | Conseil pratique | Exemple d’assureur |

|---|---|---|

| Franchise | Privilégier une franchise basse, surtout si vous parcourez beaucoup | MAIF, Allianz |

| Prix | Comparer les primes et profiter des promos saisonnières | AXA, Groupama |

| Options | Opter pour des garanties adaptées à son usage (brise-glace, tous risques) | Macif, MAAF |

Petit secret de pro : comment éviter les pièges et économies sur son assurance voiture de location

Un dernier conseil pour la route : avant de choisir, renseignez-vous sur les conditions précises et n’hésitez pas à négocier. Parfois, des assureurs comme MAIF ou Generali peuvent proposer des astuces pour réduire la prime sans sacrifier la couverture. Évitez aussi la tentation de prendre la première offre venue, et pensez à vérifier votre relevé de situation automobile, utile pour mieux comprendre vos garanties en cours.

- Relisez bien le contrat pour ne pas vous faire avoir sur des clauses cachées.

- Portez une attention particulière à la franchise et aux plafonds applicables.

- Si possible, optez pour une couverture tous risques, surtout sur les véhicules récents.

- Gardez sur vous les coordonnées de l’assistance en cas de pépin.

- Comparez les offres en ligne via des outils comme ce comparateur pour éviter de payer trop cher.

Finalement, quand on connaît les bons réflexes, s’assurer pour une location, ce n’est pas la galère que l’on imagine souvent. C’est même plutôt rassurant. Alors, prêt à prendre la route en toute sérénité ?